令和3年度(法人は令和3年4月1日以降開始事業年度、個人事業は令和4年以降)に、

適用される2つの税制についての案内です。

かなりややこしい税制なので、実際の適用については、

税理士にご確認お願いします。

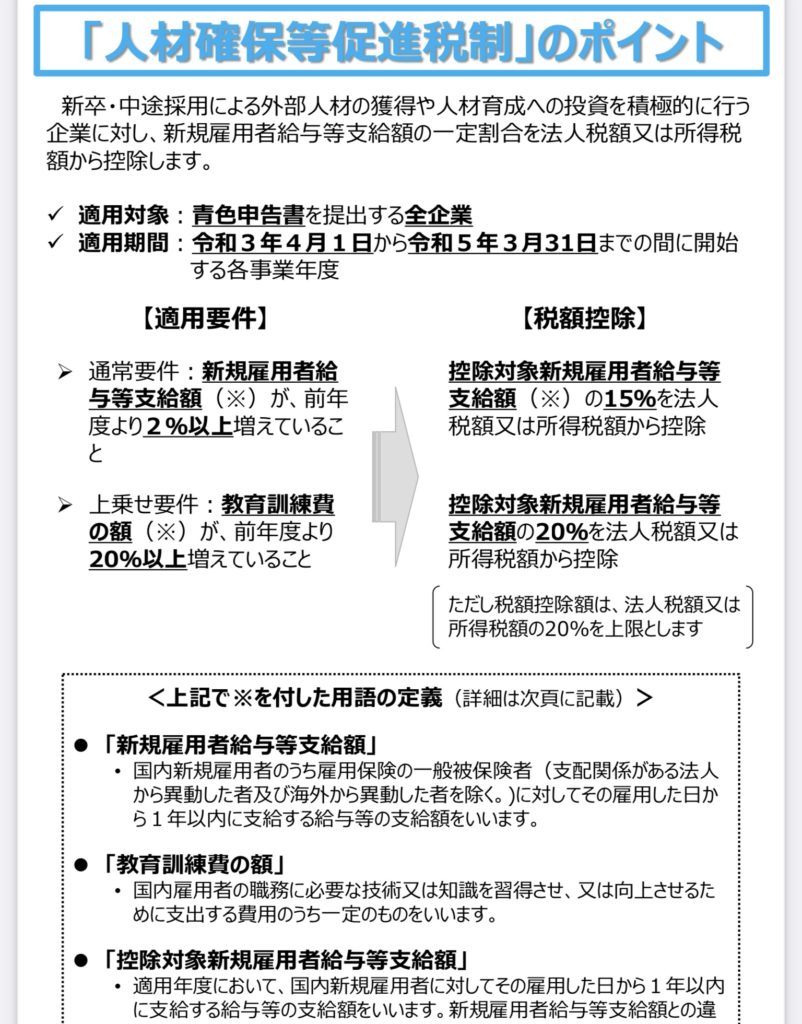

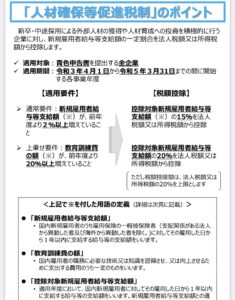

一.人材確保等促進税制

1.新規雇用者給与等支給額が前年度より2%増えていること

→控除対象新規雇用者給与等支給額の15%を法人税額等から税額控除

2.上乗せ要件

下記リンク確認

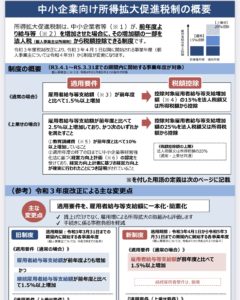

二.所得拡大促進税制

1.雇用者給与等支給額(※3)が前年度

と比べて1.5%以上増加

→控除対象雇用者給与等支給増加

額(※4)の15%を法人税額又

は所得税額から控除

昨年度までは、継続雇用要件と言って、

比較年度と適用年度で継続雇用している人の給与について、

増加していることが要件だったのが、撤廃されました。

そのため使いやすくなったと思います。

2.上乗せ要件

下記リンク確認

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai03guidebook.pdf